2024年9月11日

概要

地方創生の取り組みの中で、地方公共団体が行う地方創生のプロジェクトに対し、民間企業の皆さまから積極的な寄附を行っていただけるよう、平成28年度の税制改正において、地方創生応援税制(企業版ふるさと納税)が創設されました。

内閣府が認定する地域再生計画に記載された「まち・ひと・しごと創生寄附活用事業」に関連する寄附を法人が行った場合に、当該法人に対する課税の特例措置が受けられます。

さらに、令和2年度税制改正において、地方創生のさらなる充実・強化に向け、税額控除の割合の引上げや手続きの簡素化など、大幅な見直しが行われました。

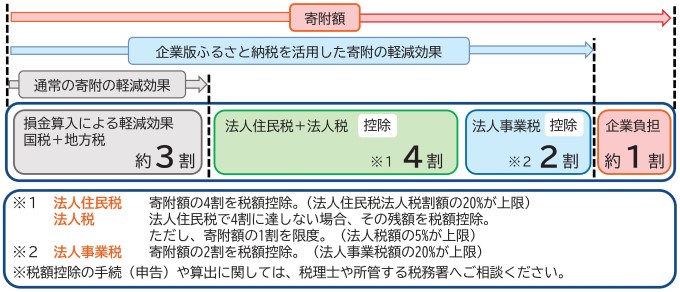

税の特例措置

内閣府が認定する地域再生計画の「まち・ひと・しごと創生寄附活用事業」に対する寄附をいただいた場合、現行制度の損金算入(約3割)に加え税額控除の特例(最大6割)と合わせて、最大で寄附額の約9割に相当する額が軽減されます。

内閣府地方創生応援税制(企業版ふるさと納税)(外部リンク)

メリット

- SDGsの達成など、社会貢献としてのPR効果

- 地方公共団体との新たなパートナーシップの構築

- 地域資源などを生かした新事業展開

留意事項

- 岐南町以外に本社がある企業様が対象となります。

- 対象となる寄附は、1回あたり10万円以上です。

- 寄附の代償として、経済的な利益を受け取ることは禁止されています。