2025年4月1日

低所得者世帯に係る軽減制度

世帯主と加入者全員(旧国保被保険者含む)の前年の所得の合計が世帯基準額以下と判明した世帯は、均等割額と平等割額を減額します。国民健康保険税の軽減の申請は必要ありませんが、世帯主及び加入者の所得の申告が必要となります。所得の申告をしていない場合は、軽減判定ができませんので必ず所得の申告をしてください。

均等割額・平等割額の軽減基準一覧

| 減額割合 |

世帯基準額(世帯全員の前年中の所得総額) |

| 7割減額 |

基礎控除額43万円 + 10万円×(給与所得者等の数 ※A - 1 ) |

| 5割減額 |

基礎控除額43万円 + 30.5万円×被保険者数 ※B + 10万円×(給与所得者等の数 ※A - 1 ) |

| 2割減額 |

基礎控除額43万円 + 56 万円×被保険者数 ※B + 10万円×(給与所得者等の数 ※A - 1 ) |

※A 一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円超(65歳未満)又は110万円超(65歳以上))を受ける者。

※B 同じ世帯の中で、国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む。

軽減判定基準日

毎年度の4月1日となります。

(注)国民健康保険未加入世帯が年度途中に新規加入した場合は、世帯の加入日となります。

判定対象者

基準日時点の1から3までに該当する方の所得合計で判定します。

- 国民健康保険加入者

- 擬制世帯主

国民健康保険に加入していない世帯主の方

- 旧国保被保険者

後期高齢者医療制度の資格を取得した日において国民健康保険の資格を有し、かつ同じ世帯に属する世帯主と継続して同じ世帯に属する者(当該月に世帯主であった場合には継続して世帯主である方)

所得判定の注意点

- 減額は前年の所得申告に基づいて判定されますので、所得の申告(確定申告もしくは町県民税の申告)が必要です。

- 給与所得者で職場から給与支払報告書が提出されている方や扶養の申告がされている方など、申告の必要がない場合もあります。

- 世帯において未申告の方がいる場合、軽減の判定ができないため軽減されません。

- 所得の申告により軽減の対象となった場合は、国民健康保険税が年度当初から減額されることがあります。

- 1月1日現在65歳以上の方の公的年金等に係る雑所得は、その所得から15万円を引いた額で判定します。

(例)令和7年度の場合は、令和7年1月1日に65歳以上の方

- 分離課税の土地建物等の譲渡所得は、特別控除前の額で判定します。

- 事業主で専従者控除を申告している方は、その控除前の額で判定します。

- 専従者給与を受け取っている方は、その給与分の所得は含めずに判定します。

子どもに係る国民健康保険税等の均等割額の軽減措置

全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律(令和3年法律第66号)の施行に伴い、未就学児※1の均等割額の軽減措置を行います。子育て世帯への経済的負担の軽減の観点から、多子世帯や低所得世帯による制限をかけず、広く未就学児がいる世帯に対して、一律に未就学児の均等割額の2分の1を減額します。被保険者のみなさんには申請をしていただく必要はありません。

「低所得者世帯に係る軽減」が適用されている場合は、当該軽減後の均等割額の2分の1を減額します。

※1 令和7年3月31日時点で、0歳から6歳の被保険者のかた(令和7年度については、令和元年4月2日以降生まれのかた)

後期高齢者医療制度移行に伴う軽減制度

平成20年度の後期高齢者医療制度の設立に伴い、同じ世帯の中に国民健康保険から後期高齢者医療制度に移行した方がいる場合、国民健康保険加入者の国民健康保険税が以前と同じ程度になるよう、次の軽減が受けられます。軽減に該当する世帯には自動的に適用されますので、申請をしていただく必要はありません。

適用条件

- 賦課期日(4月1日)又は後期高齢者医療制度に移る際に世帯の国民健康保険加入者が、1名になる場合

- 後期高齢者医療制度へ移行後、継続して同一の世帯に属し、世帯主の変更がないこと

軽減内容

- 特定世帯(適用条件の該当した上で旧国保被保険者に該当してから最初の5年間)

平等割額2分の1軽減

- 特定継続世帯(特定世帯の適用期間が経過した後の3年間)

平等割額4分の1軽減

会社都合退職(非自発的失業者)による軽減制度

65歳未満で倒産又は解雇や雇止め等、非自発的な理由による離職をされた方に、国民健康保険税の軽減の制度があります。

軽減制度の対象者

- 離職日時点で65歳未満の方

- 離職日が平成23年3月31日以降の方

- 雇用保険の特定受給資格者または特定理由離職者

(注)雇用保険受給資格者証の第1面「離職理由」欄に次のコードが記載されているが対象となります。

- 特定受給資格者の場合:11、12、21、22、31、32

- 特定理由離職者の場合:23、33、34

軽減の対象期間

離職日の翌日の属する月から翌年度末までの最大2年度間です。対象期間内に国民健康保険の資格を喪失される方は資格喪失までとなります。なお、就職などにより一度国民健康保険を脱退し、その後軽減対象期間内に再加入された場合は、残った期間の軽減を受けられることがあります。

軽減額の算出

対象者の前年給与所得を100分の30とみなして国民健康保険税を算出します。

対象者の前年給与所得が無い又は少ない場合や、町県民税が未申告の場合などは減額にはなりません。なお、この算定額は高額療養費の所得区分判定にも適用されます。

申請方法

次のものを持参の上、国民健康保険係で申請をしてください。

(注)離職票では申請できません。

※平成28年1月から、各種届出書へのマイナンバーの記入、窓口にお越しになる方の身元確認などが必要となりました。

旧被扶養者の減免制度

被用者保険(国保組合を除く企業の健康保険組合や共済組合など)の加入者本人が75歳到達等により、後期高齢者医療制度に移行したことに伴い、その被扶養者であった方(旧被扶養者)が国民健康保険に加入する場合、申請により対象の方の国民健康保険税が、次のとおり減免されます。ただし、国民健康保険の資格取得日に65歳以上である方に限ります。

- 所得割額 当分の間、全額免除

- 均等割額及び平等割額 国民健康保険加入後2年間、5割減免

(注)低所得者世帯に係る軽減制度により7割又は5割軽減に該当する方は、低所得者世帯に係る軽減制度が優先されます。

岐南町国民健康保険税条例による減免制度

災害、病気、事業の廃業など、特別な事情により一時的に国民健康保険税を納めることが困難になった場合、申請により一定期間の国民健康保険税を減額又は免除する制度があります。

主な減免理由

- 火災、風水害その他これに類する災害により財産等が甚大な損害を受けた場合

- 休業又は廃業により収入が著しく減少した場合

- 会社都合により解雇又は退職し収入が著しく減少した場合

申請の注意点

- 減免審査の際、必要に応じて資産、預貯金の調査及び資料の提供を求めることがあります。

- 減免事由の消滅又は虚偽申請や不正行為による場合は、減免措置の変更又は取り消しを行うことがあります。

- 以前に同様の理由で国民健康保険税が減免されている場合は、再度同様の理由で減免申請することはできません。

- 申請には状況により必要書類が異なりますので、詳しくはお問い合わせください。

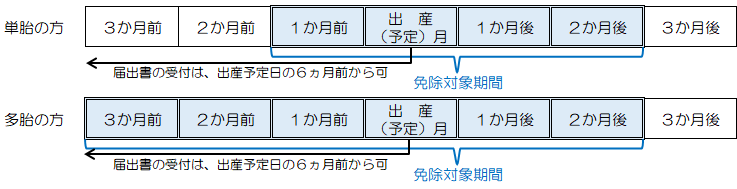

産前産後期間の免除制度

子育て世代の負担軽減、次世代育成支援の観点から、国民健康保険被保険者で出産される方の出産前後の一定期間の国民健康保険税が免除される制度となります。

対象者

岐南町の国民健康保険に加入中の方で、令和5年11月以降に出産した方

(出産とは妊娠85日(妊娠12週)以上の分娩を言い、早産・流産・死産・人工中絶を含みます)

対象期間

出産予定日または出産日が属する月の前月から、出産(予定)日が属する月の翌々月までの計4ヵ月分

(多胎妊娠の場合は、出産予定日または出産日が属する月の3ヵ月前以降、計6ヵ月分)

免除額

出産される方の対象期間分の国民健康保険税(所得割及び均等割全額)

届出方法

出産予定日の6ヵ月前から届出できます。

下記の届出書を記入し、保険年金課に提出してください。

出産前に申請する場合は、出産予定日と出産する人の名前、多胎妊娠の事実が確認できる書類(母子手帳等)の添付が必要です。

【届出書】

産前産後期間に係る国民健康保険税軽減届出書.pdf(2023年11月24日 20時10分 更新 288KB)

【記載例】産前産後期間に係る国民健康保険税軽減届出書.pdf(2023年11月24日 20時10分 更新 325KB)