2020年12月9日

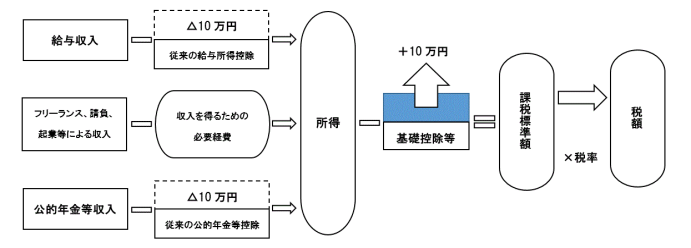

給与所得控除・公的年金等控除から基礎控除の振替

給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、基礎控除の控除額を33万円から10万円引き上げ、43万円になります。

※給与所得と公的年金等所得の双方を有する方については、上図のように控除額がそれぞれ10万円ずつ引き下げられますが、その場合、片方にかかる控除のみが減額され、負担増が生じないような措置が講じられます。

※青色申告をしている事業所得者の方については、青色申告特別控除が55万円に引き下げられますが、e-Tax(インターネットを使った電子申告システム)による申告又は電子帳簿保存を行うと、従来どおりの65万円の控除を受けることができます。

給与所得控除の見直し

年収850万円以下の場合は、給与所得控除額が一律10万円引き下げられ、年収850万円を超えると給与所得控除額は、その上限額が195万円に下げられます。

_thumb.png)

※表中Aは、収入金額÷4を求め、千円未満の端数を切り捨てた後に4を掛けた値です。

公的年金等控除の見直し

公的年金等控除額が一律10万円引き下げられ、公的年金等の収入金額が1,000万円を超えると公的年金等控除額は、その上限額が195万5,000円となります。

さらに公的年金等以外の所得が1,000万円を超える方は段階的に引き下げられます。

_t_thumb.png)

所得金額調整控除の創設

下記に該当する方は、給与所得から所得金額調整控除額が控除されます。

(1)給与収入金額が850万円を超える方で、以下の1~3のいずれかに該当する方

1 自分が特別障害者

2 23歳未満の扶養親族がいる

3 特別障害者である同一生計配偶者や扶養親族がいる

| 計算式 |

| 所得金額調整控除額=(給与収入金額【上限1,000万円】-850万円)×10% |

(2)給与所得、公的年金等所得の双方を有し、その上限額が10万円を超える方

| 計算式 |

| 所得金額調整控除額=公的年金等所得(上限10万円)+給与所得(上限10万円)-10万円 |

基礎控除の見直し

基礎控除額が10万円引き上げられます。合計所得金額が2,400万円を超えると控除額が段階的に減っていき、2,500万円を超えるとゼロになります。

_thumb.png)

調整控除の見直し

今回の改正により、合計所得金額が2,500万円を超える方は調整控除が適用されなくなります。令和3年度以降の調整控除算出に用いる人的控除の差は下記の表をご参照ください。

_t.png)

表中の※の金額は、調整控除の算出に用いる金額であり、町・県民税の実際の差額とは一致しません。

非課税基準や所得控除などの見直し

_t_thumb.png)

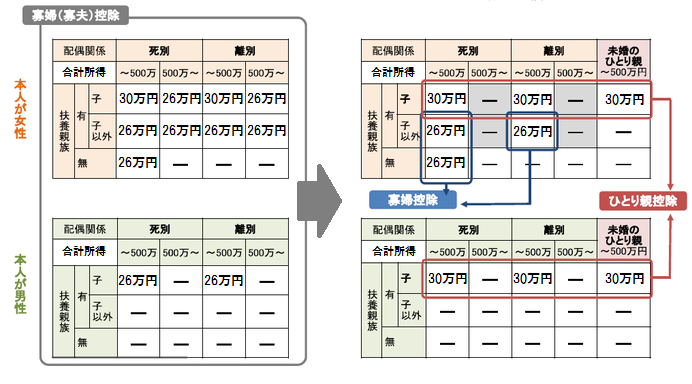

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

《ひとり親控除の創設》

婚姻歴の有無や性別にかかわらず、生計を一にする子(合計所得金額48万円以下)をもつひとり親で、合計所得金額が500万円以下の方は、ひとり親控除の対象となります。

《寡婦控除の改正》

ひとり親控除に該当しない寡婦の方については、引き続き寡婦控除として26万円を適用します。従来は、夫と死別・離別して子どもか扶養親族がいる方であれば所得制限はありませんでしたが、 今回の改正により、合計所得金額が500万円を超える方は対象外となりました。(下表 右:改正後、左:改正前)

※合計所得金額500万円=年収約678万円

※住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は対象外となります。